防災の日から約1ヶ月が経ちました。

この時期に、災害に対する備えを

再確認されたご家庭も多いのではないかと思います。

当コラムでも、戸建て住居の地震に対する備えとして、

「地震保険の必要性と目的」を掲載しましたが、

今回は、その続きとして、

「建物にかける地震保険の仕組みと詳細」について検証してみます。

Contents

◎保険の種類

まず、保険の種類を理解しましょう。

地震災害による建物への保険には、

「地震保険」と「共済」の2種類があります。

「地震保険」➡ 民間損害保険会社

「共済」 ➡ 全労災、CO-OP共済、都道府県民共済、JA共済

◎「地震保険」について

それでは、民間損保会社が取り扱う、「地震保険」について、

その仕組みと詳細を検証しましょう。

仕組み

①国が再保険

地震保険は、地震等による被災者の生活の安定に寄与することを目的として、

民間損保会社が負う、地震保険責任の一定額以上の巨額な地震損害を

政府が再保険することにより成り立っています。

平成28年4月現在、民間保険責任額と合計した1回の地震等による

保険金の総支払限度額は、11.3兆円。※財務省資料より

②火災保険とセット

地震保険は、火災保険に付帯する方式での契約となり、

火災保険への加入が前提です。

③保険料はどこの会社でも同じ

国の法律に基づいて、政府と民間損保会社の共同運営の為、

支払う保険料は同額です。

詳細

①支払う保険料について

地震保険料はお住いの地域(都道府県)と、

建物の構造によって決まります。

尚、2017年1月1日以降の始期契約から、保険料が改定され、

全国平均で5.1%引き上げられます。

②割引制度について

建物の免震・耐震性能に応じた割引制度があります。

同じ木造の住宅であっても、建築年月や耐震性能の違いによって、

割引が大きく異なってきますので、保険の加入時には注意が必要です。

③地震保険料控除について

払い込んだ地震保険料が、その年の所得から控除されます。

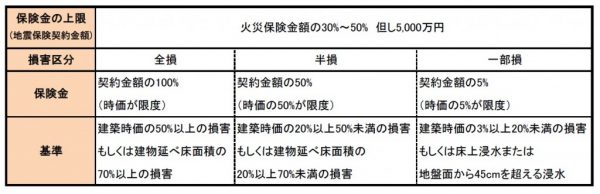

④受け取れる保険金について

火災保険と大きく異なる点は、

建物の評価額の満額が受け取れるわけではない、ということです。

金額や基準は下表の通りです。

※建物にかける地震保険の場合、

その主要構造部、つまり、「柱」「屋根」「はり」「壁」などに

一定の損害が生じた場合に支払われることなっています。

※損害が、一部損に至らない場合は、保険金は支払われません。

※2017年1月1日から、損害区分の「半損」が

「大半損」と「小半損」に、さらに区分される予定です。

◎「共済」について

ここでは、詳しい説明は省きますが、

「共済」には、下記のような特徴があります。

ア)再保険先が様々である。

イ)保険金(共済金)の総支払限度額は、共済の種類によって異なる。

ウ)支払う保険料(掛け金)には、割安のものがある。

◎その他の保険について

「地震保険」や「共済」以外にはないのでしょうか。

①上乗せ保険

各社が独自に販売している商品があります。

補償を強化したい場合、補償額を上乗せすることが可能です。

②地震補償保険「リスタ」

上乗せ保険と同じく補償を強化したい場合や、

火災保険とセットではなくかけることができるので、

単独でかけたい場合などに適しています。

|

※いずれの商品も、加入の際は、 それぞれの保険商品の特徴を良く理解し、 納得されてから加入して下さい。

|

|

◎まとめ

損害保険料率算出機構によると、

2015年時点での「地震保険」世帯加入率は、約30%。

内閣府資料では、「共済」と合わせた世帯加入率は、

2012年時点で約50%。

このように、「必要保険」と認知されつつありながら、

「加入していない」、「加入を考えている」という方達も

まだ、たくさんいらっしゃるようです。

確かに、必ずしも万能な保険とは言い難く、

保険金の額にも上限があったり、

評価基準が限られている為、

認定に納得できないケースもあるでしょう。

しかしながら、地震保険の目的は、

「被災者の生活の安定に寄与する」ことであり、

このことを十分に理解した上で、加入することが重要だと考えます。

今回は、「建物」にかける「地震保険」を検証しました。

次回は、メリットの大きい地震保険の活用法として、

「家財」にかける「地震保険」をご紹介します。

埼玉の不動産 ハウス壱番館の島野でした^^