秋も深まり、一年も終わりに近づいてきました。

今年は、4月に発生した熊本地震を始めとし、

最近では、10月に鳥取地震が発生するなど、

各地で大きな地震が相次ぎました。

被害の大きかった地域では、

生活の再建に苦労されている方々が、

まだ、たくさんいらっしゃいます。

当コラムでは、頻発する地震への備えとして、

「建物」にかける地震保険について

その必要性や詳細を掲載してきましたが、

今回は、「家財」にかける地震保険について

検証していきたいと思います。

Contents

◎「家財」にかける地震保険とは

「家財に地震保険をかけていますか?」と聞かれて

「もちろん、かけています」と答える方は、

決して多くはないでしょう。

家財にかける保険には、

「家財火災保険」と「家財地震保険」の2種類があります。

一戸建てで、「家財火災保険」をかけている世帯数は、

火災保険加入世帯数の60%弱。

「家財地震保険」に加入している世帯数は、

さらに少ないと言われています。

しかし、地震保険をよく調べてみると、

最も有効に活用できるものは、

この「家財地震保険」である、と言えるかもしれません。

その理由は、「家財地震保険」の損害認定基準にあります。

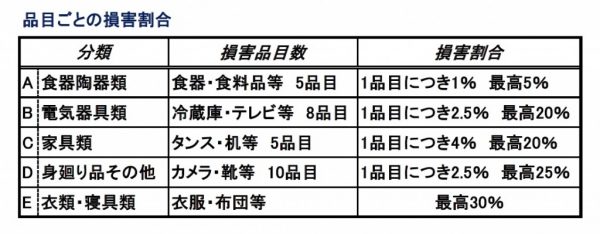

家財地震保険の損害認定基準

建物の地震保険に、損害認定の基準があるように、

家財の地震保険にも、もちろん基準があります。

以下の表を参考に、損害認定の例を見ていきましょう。

査定時は、まず家財をA~Eの5種類に分類化します。

それから、それぞれの分類の中で、さらに細分化した品目に分け、

損害が生じている品目数を数えます。

(例えば、割れているお皿が、一枚であっても五枚であっても、

カウントは「食器が1品目」です。)

その数によって、分類ごとの割合(%)が決まります。

分類ごとの割合(%)を合算した合計が、損害認定の基準となります。

重要な点は、査定の基準となるのはあくまでも、

損害が生じた品目が「いくつか?」であって、

損害が生じた個々の「値段」や「購入時期」は、関係がないということです。

また、損害査定には「使用が不可能」ということが

定められているわけではないので、

目立った「傷」や「汚れ」などでも、カウントされる場合があります。

仮に、E(衣類・寝具類)以外のA~Dの4種類のうち

それぞれ3品目ずつが損害認定を受けた場合、

上記の表で計算すると

A(3%)+B(7.5%)+C(12%)+D(7.5%)

合計30%となり、

「半損」の認定を受けることになります。

※衣類・寝具類の損害認定は、複雑な為、ここでは説明を省きます。

※上記表の損害割合の数値は、参考値です。

見直されることもありますので、詳しくは、保険会社に確認下さい。

建物の地震保険との違い

家財地震保険と建物地震保険との違いは、

上記の「認定基準」の違いに尽きます。

阪神淡路大震災で全壊した家屋や

東日本大震災で津波で流された多くの家屋に

「全損」という認定がされました。

一方、建築技術により耐震を強化し、

津波の被害がなかった熊本地震などでは、

建物は「一部損」の認定を受け、

家財は「半損」の認定となった世帯が多かったことが

わかっています。

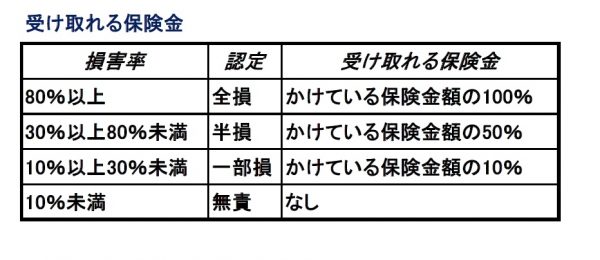

実際に支払われる例

それでは、実際にどのように支払われるのでしょうか。

例えば、建物に保険金額1,000万円の地震保険をかけ、

一部損の認定を受けた場合、

支払われる保険金は5%の50万円。

これに対して、家財に保険金額150万円の地震保険をかけ、

半損の認定を受けた場合は、

支払われる保険金は50%の75万円となります。

あくまでも一例ですが、ひとつの目安として

知っておいて損はないかと思います。

|

被害認定の際には、被害をしっかり申告することが重要です。 正確に伝えることが難しい場合、可能であれば、 スマートフォンやデジタルカメラ等で、 被害状況を撮っておくことをお勧めします。 |

◎まとめ

地震保険については、今回の家財も含めて

3回にわたり検証してきましたが、いかがでしたでしょうか。

地震の被害に対して、

建物や家財の地震保険にしっかり加入していても

100%完璧に備えることは難しいことです。

又、査定や認定で、納得できない場合もあるでしょう。

しかし、繰り返しお伝えしてきましたが、

「地震保険」の目的は、

あくまでも「被災者の生活の安定に寄与するもの」です。

そのことをよく認識し、保険内容を十分に理解した上で、

加入することが重要ではないかと思います。

埼玉の不動産、ハウス壱番館の島野でした。^^